繼上次親戚保險到期後

他一去郵局又被推銷了

看來櫃台人員的業績壓力頗大?

藉這個機會我再次主觀分析一下

基本資料

| 保險年限 | 20年 |

| 繳費時間 | 10年或20年 |

| 投保年齡 | 繳10年: 16 – 65 歲 繳20年:男 16 – 50 歲 女 16 – 60 歲 |

| 最低保額 | 10萬 |

| 最高保額 | 16-35歲 :150萬 36歲以上:200萬 |

| 繳費類別 | 月繳、季繳、半年繳、年繳 |

| 繳費方式 | 郵政儲金帳戶轉帳扣繳 |

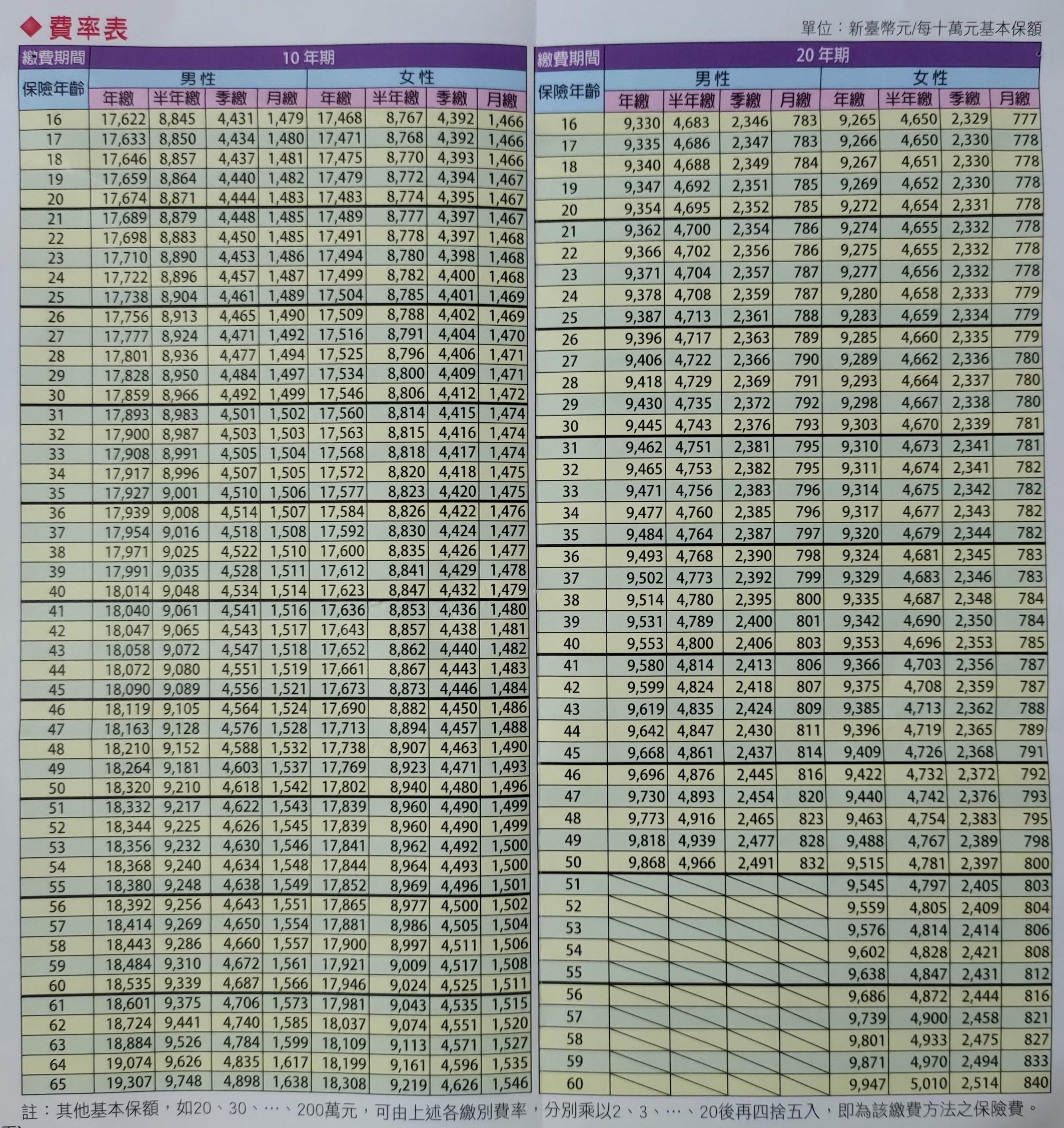

實際費用依據年齡、性別、年期、保額、繳費類別有所不同

可參考上圖費率表或保費試算

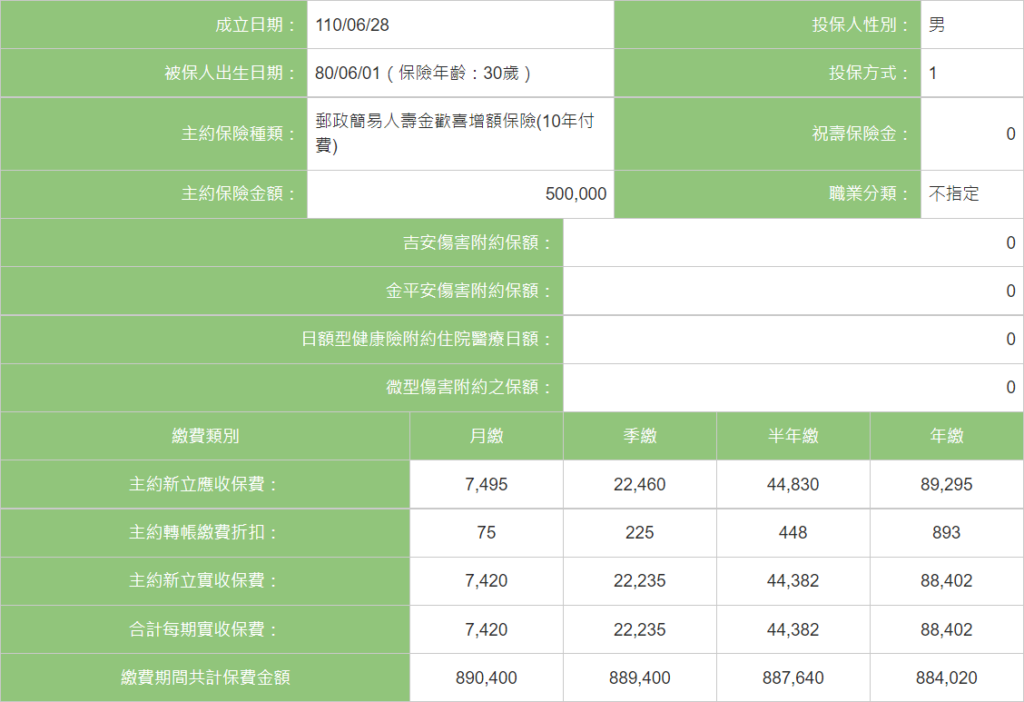

範例:30歲男性投保50萬元

對比總費用可以看出

年繳最划算

而20年期又比10年期貴上許多

此外 1% 的轉帳折扣長期下來也是很可觀的

效益分析

此保單無任何分紅

期滿一次領回滿期保險金

| 年度 | 年繳 | 累積 | 年末解約金 | IRR |

|---|---|---|---|---|

| 1 | 88,605 | 88,605 | 74,466 | -15.957% |

| 2 | 88,605 | 177,210 | 150,066 | -10.585% |

| 3 | 88,605 | 265,815 | 229,334 | -7.202% |

| 4 | 88,605 | 354,420 | 311,517 | -5.095% |

| 5 | 88,605 | 443,025 | 396,580 | -3.669% |

| 6 | 88,605 | 531,630 | 484,462 | -2.649% |

| 7 | 88,605 | 620,235 | 575,187 | -1.885% |

| 8 | 88,605 | 708,840 | 668,789 | -1.294% |

| 9 | 88,605 | 797,445 | 765,272 | -0.825% |

| 10 | 88,605 | 886,050 | 865,061 | -0.436% |

| 11 | 0 | 886,050 | 885,416 | -0.011% |

| 12 | 0 | 886,050 | 906,030 | 0.297% |

| 13 | 0 | 886,050 | 917,710 | 0.413% |

| 14 | 0 | 886,050 | 929,380 | 0.503% |

| 15 | 0 | 886,050 | 941,030 | 0.574% |

| 16 | 0 | 886,050 | 952,645 | 0.631% |

| 17 | 0 | 886,050 | 964,200 | 0.677% |

| 18 | 0 | 886,050 | 975,670 | 0.715% |

| 19 | 0 | 886,050 | 987,055 | 0.746% |

| 20 | 0 | 886,050 | 1,000,000 | 0.782% |

由上表可以看到第十二年末解約才保本

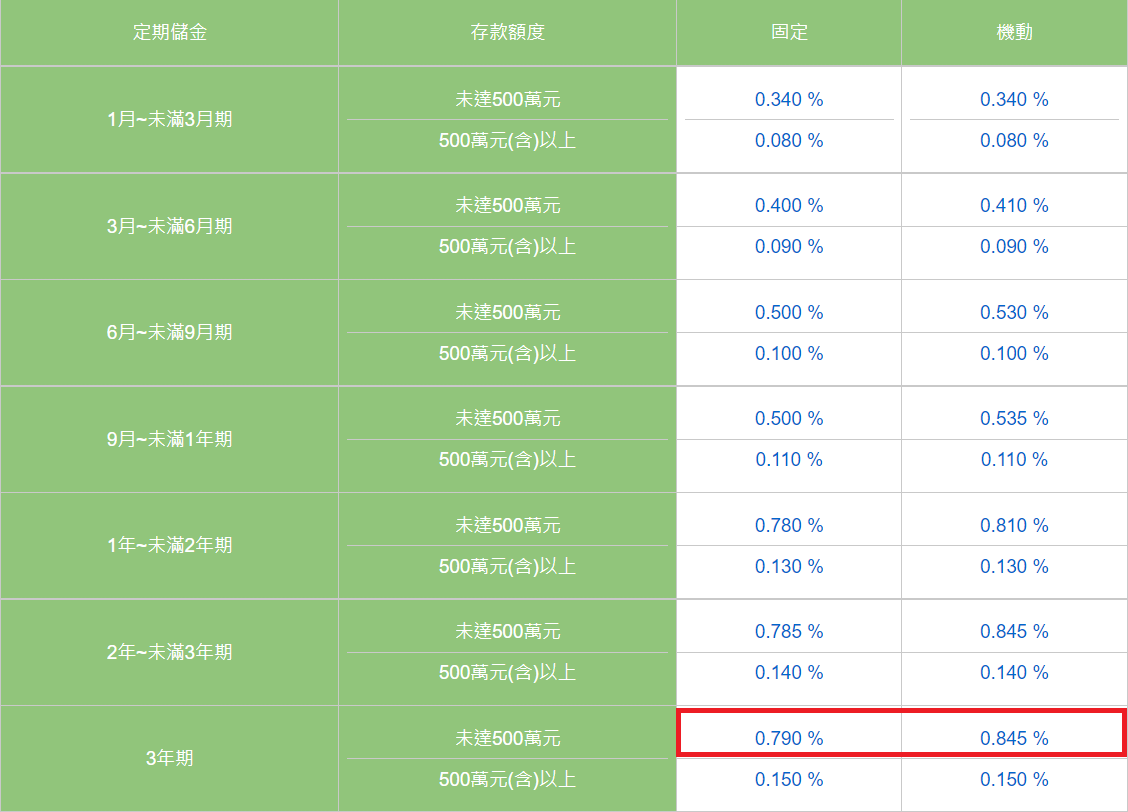

而換算出的 IRR 甚至略遜於定存

郵局存款利率查詢

換言之這筆錢經過20年

所能帶來的報酬就跟丟定存差不多

而比定存還不堪的是它一鎖就是20年!

定存一年就能達到的利率

這張保單要20年才能達到

彈性差很多

中途若有變故可能造成極大損失

當然若往好處想

順利存滿20年的話

它能保證給你 0.782% 的報酬

而定存的利率是每年調整的

如果年年下降

那保單會優於定存

反之若利率上升

保單虧更大

保障分析

保險金額會依照基本保額每年單利 5% 遞增

例如當初投保50萬的話

每年會增加2萬5

20年增加了100%相當於翻倍

| 年度 | 年繳 | 累積 | 保額1 | 保額2 | 比率 | 價差 |

|---|---|---|---|---|---|---|

| 1 | 88,605 | 88,605 | 525,000 | 525,000 | 5.925 | 436,395 |

| 2 | 88,605 | 177,210 | 550,000 | 550,000 | 3.104 | 372,790 |

| 3 | 88,605 | 265,815 | 575,000 | 575,000 | 2.163 | 309,185 |

| 4 | 88,605 | 354,420 | 600,000 | 609,489 | 1.693 | 245,580 |

| 5 | 88,605 | 443,025 | 625,000 | 767,574 | 1.411 | 181,975 |

| 6 | 88,605 | 531,630 | 650,000 | 927,693 | 1.223 | 118,370 |

| 7 | 88,605 | 620,235 | 675,000 | 1,089,828 | 1.088 | 54,765 |

| 8 | 88,605 | 708,840 | 700,000 | 1,253,979 | 0.988 | -8,840 |

| 9 | 88,605 | 797,445 | 725,000 | 1,420,092 | 0.909 | -72,445 |

| 10 | 88,605 | 886,050 | 750,000 | 1,412,344 | 0.846 | -136,050 |

| 11 | 0 | 886,050 | 775,000 | 1,430,976 | 0.875 | -111,050 |

| 12 | 0 | 886,050 | 800,000 | 1,449,648 | 0.903 | -86,050 |

| 13 | 0 | 886,050 | 825,000 | 1,468,336 | 0.931 | -61,050 |

| 14 | 0 | 886,050 | 850,000 | 1,487,008 | 0.959 | -36,050 |

| 15 | 0 | 886,050 | 875,000 | 1,505,648 | 0.988 | -11,050 |

| 16 | 0 | 886,050 | 900,000 | 1,524,232 | 1.016 | 13,950 |

| 17 | 0 | 886,050 | 925,000 | 1,542,720 | 1.044 | 38,950 |

| 18 | 0 | 886,050 | 950,000 | 1,561,072 | 1.072 | 63,950 |

| 19 | 0 | 886,050 | 975,000 | 1,579,288 | 1.100 | 88,950 |

| 20 | 0 | 886,050 | 1,000,000 | 1,300,000 | 1.129 | 113,950 |

依照條文說明算出來各年度的數字是保額1

也相當簡單好理解

但親戚給的試算表卻是保額2

找不到是什麼原因就姑且列出來

後面與保費的比率、價差是根據保額1計算的

可以看到只有第一二年

能夠以較少的金額換取較大的保障

後續基本上跟所繳的保費差不多

相當於自己賠給自己

面對身故或完全失能

這樣的費用遠遠不足

誠然保險金額之給付有三種計算方式

一、當時之保險金額

二、累積所繳保險費×1.06

三、保單價值準備金×身故當時到達年齡之保障型保險商品門檻比率

就算以最高者計仍相去不遠

結論

與上一張保單類似

論投資不行

談保障不足

屬於一個定位尷尬的產品